こんにちはcentです。

今回は「信用売り残」の増加している銘柄についての考え方について話していこうと思います。

株式投資をしたことがない人は、スタートから何を言ってるんだ?となっているかもしれませんが、ゆっくり説明するので安心してください。

投資を始めたばかりの人が、よく起こす間違いの中に「信用売り残」の勘違いと言うものがあります。

その辺にフォーカスして、今回は話をしていきたいと思います。

それでは今日も行ってみましょう。

そもそも信用売りって何?

「信用売り」という言葉をまず説明していきますね。

株式投資では、株式を安く買って高く売ると言うこともできるし、株式を先に売って、あとで「売った値段よりも安く買い戻す」ことで利益を得ることもできます。

こんなふうに、買うよりも先に株式を売ることを「信用売り」と呼んでいます。

例えばある銘柄を、1000円で「信用売り」をしたとします。

その後、この株は値を下げて、800円になったときに買い戻しをした場合、差額の200円が利益となります。

なんとなくわかりますか?

反対に、1000円で「信用売り」をした銘柄が、1200円に値上がりしてしまったときには、200円の損失になります。

「信用売り」というのはいわば、「下がるほうにかける」と言ったほうがわかりやすいでしょうね。

貸借銘柄って何?

信用取引を説明する上で、貸借銘柄の知識は絶対に外せないものです。

そこで、貸借銘柄について話していこうと思います。

読み方は(たいしゃくめいがら)と読みます。

貸借銘柄と言うのは、信用売りができる銘柄のことを指します。

ルールとして、信用売りも信用買いも、6ヶ月以内に反対売買をしなければならない!と言う決まりがあります。

そして、証券取引所は貸借銘柄の「信用売り残高」と「信用買い残高」を毎週発表しています。

これは、6ヶ月以内に反対売買をして手仕舞いをしなくてはならない株数を示しています。

普通の動きとしては、「信用売り残高」よりも「信用買い残高」が上回るケースの方が多く見られます。

しかし、株価が急騰したすぐ後で投資家が「信用売り」をして、売り残高が急増することがあります。

6ヶ月以内に買い戻さなければいけない信用売りが急増したことの表れですね。

業績が不審な株の信用売りは危険!プロは大きく逆張りする

「信用の買い」は損失が限定されています。

それは株価が0円になってもその値段分しか損をしないと言う事ですが、「信用売り」は損失が限定されていません。

株価が上がり始めると、売り手は損失拡大の恐怖感との戦いを強いられて、思わぬ高い値段で買い戻しをしなければいけなくなることがよくあります。

「業績が悪すぎて買えない」銘柄が、下げるどころか急激に株価が上昇することがあります。

信用売り残高が急速に増加した後に株価が急騰するケースがほとんどです。。

業績が悪いはずなのに「信用売り」している『初心者の投資家』は株価が急騰するのは不自然だと考えがちですが、、実は「信用売り」をした投資家自身による買い戻しで株価が上げていることが多いんです。

売りを入れた人が、自爆しているってことです!

業績不振で株価が上がらなさそうに見えると、信用売りが入りやすいのですが、あなたも一緒に信用売りをするのは非常に危険です。

6ヶ月ルール

株価下落の原因になる一方で、決済のために6カ月以内といった近い将来に買い戻しが行われる可能性が高いのです。

だから、多くの買いが出てくると考えれば、「売り残が多い」ということ自体が株価上昇要因にもなるといえます。

他の投資家と一緒に信用売りをしてしまうと、他の投資家と同じように含み損に耐えきれなくなって、買い戻しをすると、急騰するパワーを貯めてるのと一緒です。

だから信用売り残高が増え始めた銘柄を、なんとなくのノリで安易に信用売りすることが、後で高値を買い戻すことにつながりやすいので十分に注意したいものです。

信用売り残高が増え始めた銘柄は、一緒に売るのではなくて、むしろ買おうかなと考え始めるのが定石です。

プロは、下げるだろうと信用売りが溜まったのを見て、大きく買いを入れることで、信用売りの含み損に耐えきれなくなって、買い戻しをした投資初心者の買いの力が、さらなる上昇に勢いをつけます。

業績が悪くても、簡単には信用売りはしないようにしてください。

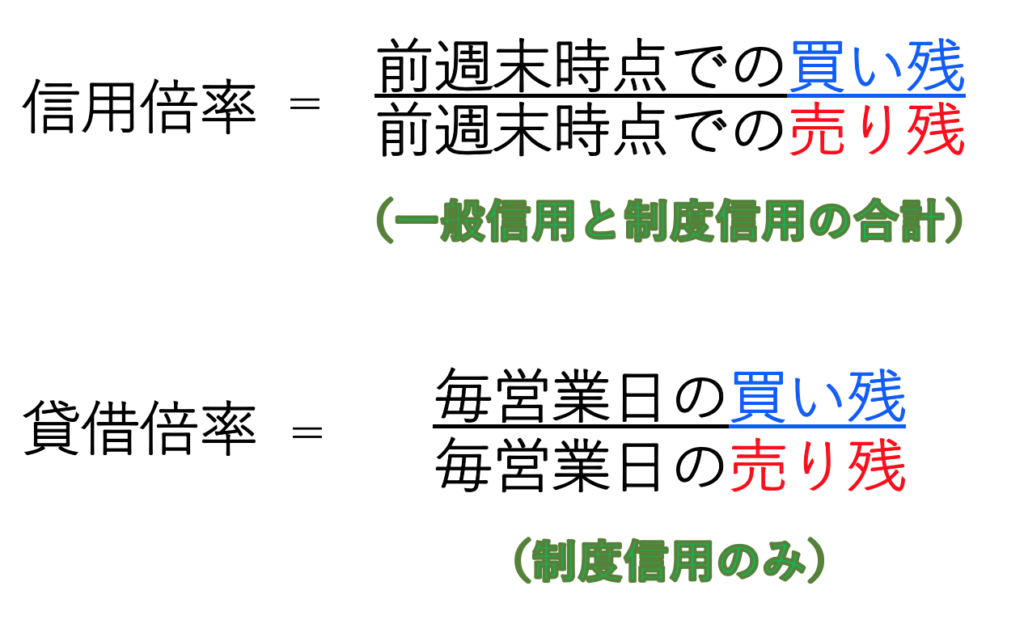

買い残と売り残の比率がわかる「信用倍率」と「貸借倍率」の違いは?

買い残と売り残の比率を知る指標として「信用倍率」と「貸借倍率」があります。

どちらも買い残÷売り残で計算しますが、少しだけ違いがあります。

「信用倍率」は、前週末時点で算出したものです。

一方で「貸借倍率」は毎営業日公表されているので速報性があります。

(貸借倍率の計算対象は制度信用取引のみで、一般信用取引は含まない)

信用倍率や貸借倍率は、信用買いが多いと買い残が増え1倍より大きくなります。

逆に信用売りが多いと売り残が増え1倍以下になるということですね。

今後上がるのか下がるのか、どちらを予想している投資家が多いのかがわかります。

(基本的には1倍より大きいことのほうが多く、1倍を割り込むと底打ちしたと判断され、その後上昇する可能性が高くなります)

まとめ

今回は、信用売り残が高くなってきた銘柄の扱い方について話をしてきました。

少しわかりにくい話かもしれませんが、信用売りが増えてきたら、それの買い戻しによって上昇する可能性が高くなってくると言うことです。

今回話してきたように、貸借銘柄を基本的に扱うようになれば、このような信用売り残から、上昇への転換を予想することが可能になってきます。

新興株式や、時価総額の少ない貸借銘柄ではない銘柄と言うのは、取り扱いが本当に難しいので、私はほとんど取引をしません。

株式投資にはいろいろな手法がありますが、このような細かいルールを知っているだけで、投資をかなり有利に進めることができるようになります。

1つ1つの積み重ねがあなたの投資生活にプラスになっていきます。

がんばって、ついてきてくださいね。

今日もブログを読んでいただきありがとうございました。