こんにちは、セントです。

今回は、40歳から20年で4000万円作る方法!複利の力について話していこうと思います。

みんな老後の貯蓄は十分ですか?

十分ですって答えられる人は少ないと思いますし、みんな不安だと思います。

何歳まで生きていられるのかもわかりませんし、いつ何が起きて大きなお金が必要になるのかなど。。。

今回は、40歳からの20年で4000万円の資産を作る方法にフォーカスして考えていきたいと思います。

複利は、期間が長くなればなるほど、資金の増加は加速していきます。

もちろん20歳から60歳の40年の方が複利の力を使えるし、長い期間になればなるほど良いものです。

そんな話を深掘りしていきます。

老後の資産を守るために

これからの時代の財産形成のプランは、はっきり言ってコツコツ貯金するだけではなかなか十分な資産を作れません。

昔は、貯金をしていれば銀行の預金で年利で6%程度の利子がついた時代がありました。

しかし、今の時代は、お金を預けていてもATMの引き出し手数料でマイナスになってしまうような時代です。

さらには、政府が目指しているインフレ(物価の上昇)2%と言う事ですから、貯金だけをしている人は、はっきり言って損をしているような状態です。

だから、長期的に考えた場合こういったインフレに抵抗力のある資産で運用していくことが重要になってきます。

ハイパーインフレ

ハイパーインフレと言う言葉をご存知でしょうか?

インフレ率2%ということは、おおよそ1年の間に物価が2%上昇すると言う日本政府の方針です。

ストレートにいうと、日本円のお金の価値が毎年2%ずつ下がっていくともいえます。

そんな中、ベネズエラという国で、ハイパーインフレとが起きました。

緩やかなインフレは、給料の上昇、物価の上昇などより豊かな経済となっていくと言われていますが、ハイパーインフレというのはそれの度が過ぎてしまった状態です。

実際にあったベネズエラでは、ハイパーインフレによって、年率5000倍と言う数字を記録しました。

どういうことかと言うと、5000万円持っていた貯金が、1年後には、銀行の中に入っている数字は変わっていないのに、1万円分の価値しかなくなってしまった。と言う状態です。

現代の日本では、ハイパーインフレは起きにくい状況ですが、インフレとはこういうものです。

だから、資産を守るためには、財産を株式や不動産にしておかなければならないんです。

そこで、考えていかなければいけないのが、老後の資産をどうやって作るか?と言う大きなテーマです。

そこで今回は、福利の力を活用した、資産形成のプランを考えていきましょう。

パターン① 120万円を増やす年利7%と10%

複利のチカラを活用すると、老後の資産をどのように作っていけるかをシミュレーションしてみました。

まずは、年利7%と年利10%の複利金額の違いをみていきましょう。

年間3%変わると20年後、30年後にはどのくらい金額が変わってくるのか?みてみましょう。

まず最初に、120万円と設定するのは、毎月10万円ずつ、一年間貯めた資金を初期資金として考えています。

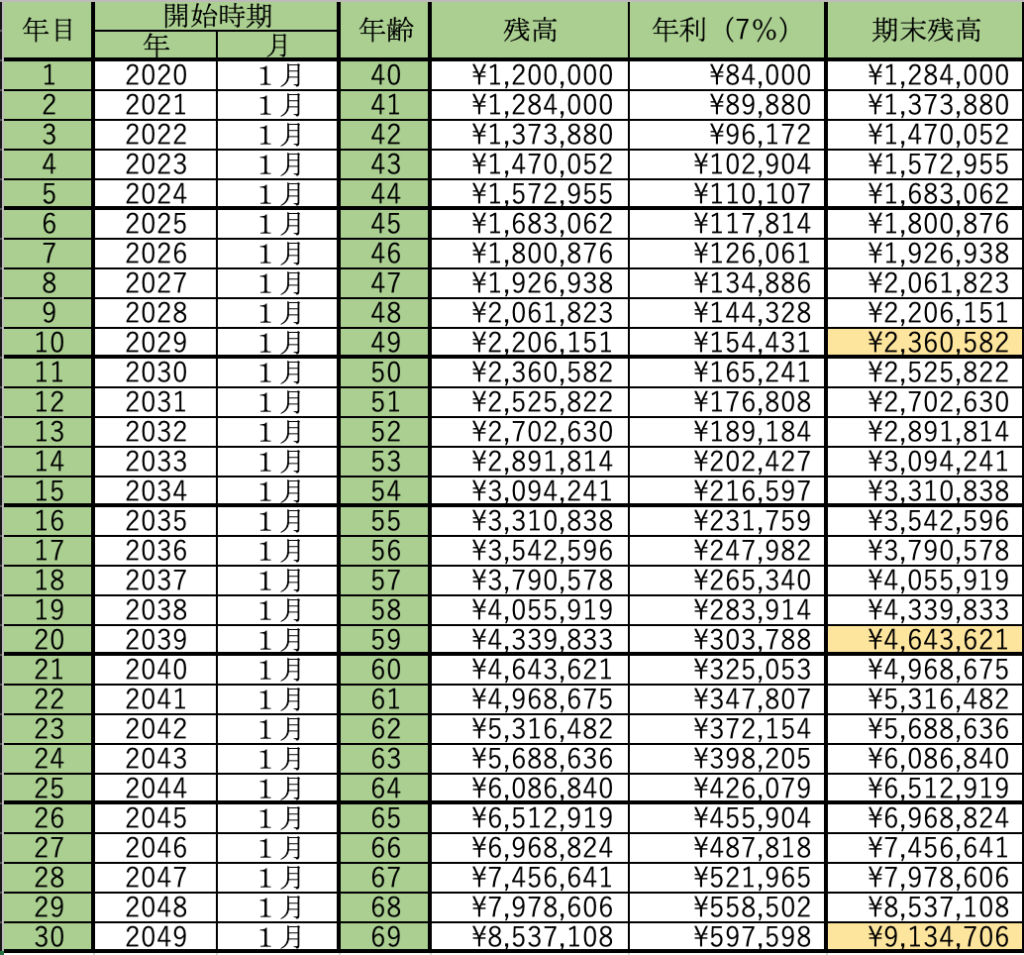

年利7%で、運用した場合20年後には、約460万になり、30年後には、910万円になります。

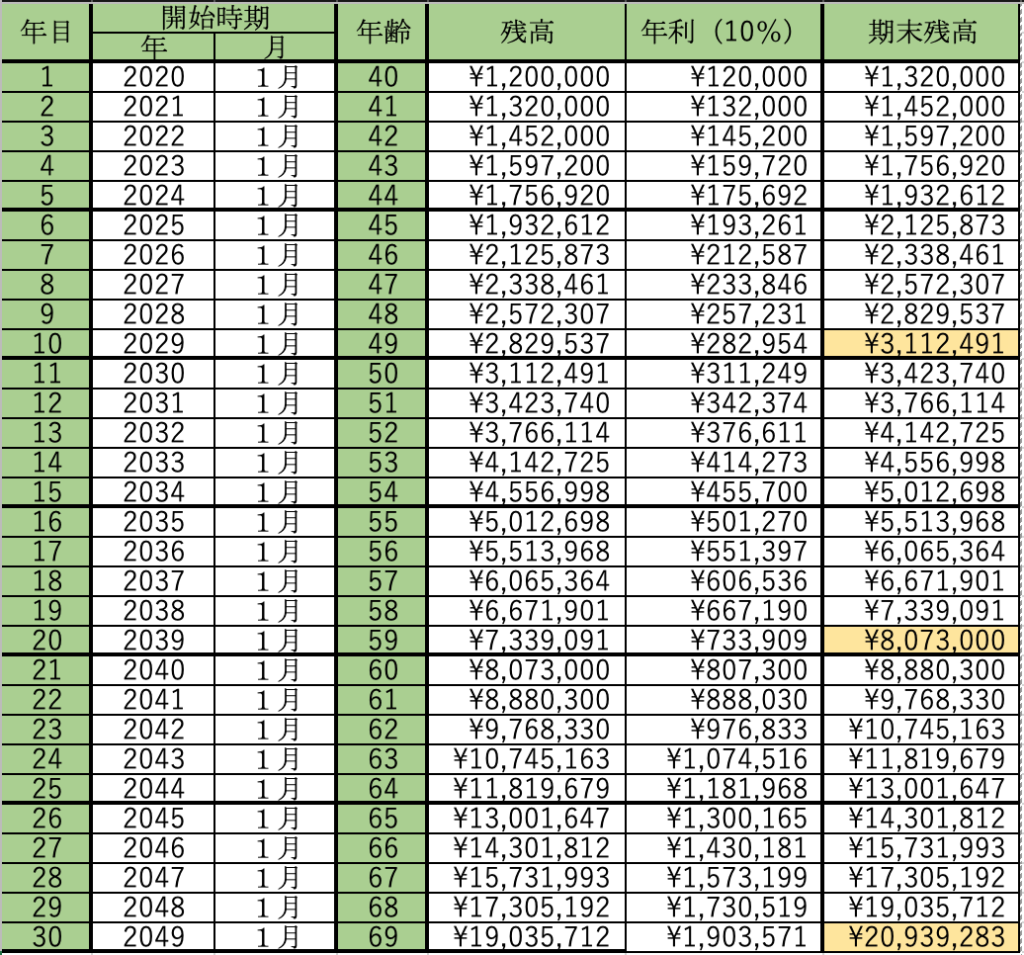

年利10%で、運用した場合20年後には、約800万になり、30年後には、2000万円になります。

ちなみに、銀行に現預金で預けておくと、120万円は20年後には、120万5000円になりますwww

7%と10%の理由を説明

「7%」「10%」というと、とても難しい数字に見えてしまいますか?

実は、株式投資においては、そうでもありません。

ここで「7%」と「10%」を持ち出したのは、しっかりとした根拠があります。

まず「7%」は、株式投資によるキャピタルゲイン(5%)+保有株から得られるインカムゲイン(2%)=7%です。

「キャピタルゲイン」

株の売買益と含み益の合計を意味します。

「インカムゲイン」

株の配当による所得を意味します。

長期的な視点に立って、じっくりと株式投資による運用をした場合、年平均で5%のキャピタルゲインを実現するのは、決して困難なことではありません。

長期的な年平均で、少なくとも5~10%のキャピタルゲインは実現できると考えています。

また、東証一部上場企業の平均的な配当利回りは、およそ2%です。

だから、2%の配当利回りというのは、日本の株式市場において、ごく平均的な配当利回りだというわけです。

年間利回り「10%」

年間利回り「10%」というのは、「7%」の場合よりも少し、強気の利回りです。

株式投資によるキャピタルゲイン(8%)+保有株から得られるインカムゲイン(2%)=10%です。

だから10%は決して、不可能な数字ではなく、かなり現実的な数字です。

しかし、20年で、120万円が800万円になっても老後の貯蓄に関しては、不十分としか言いようがありません。

そこで、さらに、貯蓄をしながら、複利で増やしていく方法をみていきましょう。

「積立」しながらの複利運用

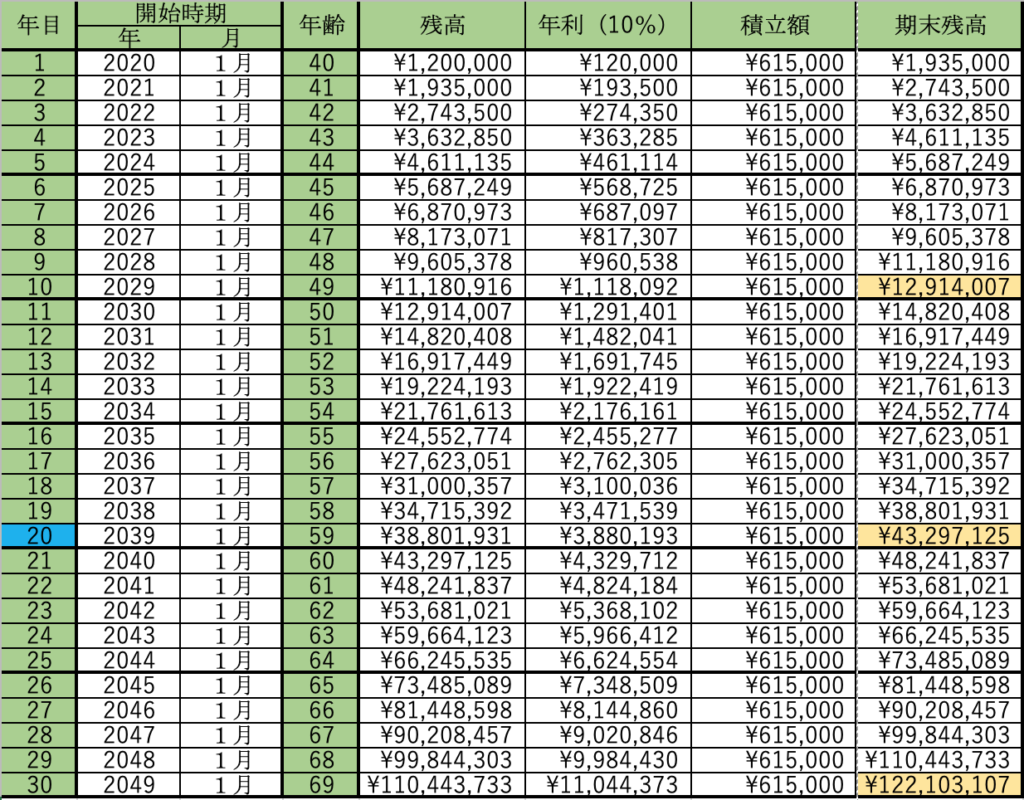

初期資金を120万円として、毎月5万円を積み立てて、半年ごとに投資資金に加算した場合の一覧表です(開始時の年齢は40歳として、20年分プラス10年分を示してあります)。

積み立て分は年度末の残高に615,000円加算することになります。

これは半年ごとに積み立てた金額を複利で回していくことになるので、300,000円に対して15,000円の利子がつくと言うふうに計算しています。

図を見て分かるように、積み立てをしながら、年利10%の複利で回していければ、4330万円位までに膨れ上がります。

そして元本は1320万円になるので、120万円の時と比べて元本もかなり多くなりますが、金額的にも5倍以上になり、4000万円あれば、とりあえずの老後の貯蓄としては資金が形成できたと言って良いのではないでしょうか?

まとめ

今回は、40歳から20年で4000万円作る方法、複利の力について話をしてきました。

資金が多ければ多いほど、また投資をする期間が長ければ長いほど、資産がどんどん増えていくと言うことがわかると思います。

5万円積み立て福利を30年間続けた場合、計算上の資産は1億円を超えてきます。

株式投資は、無理をせずにゆっくりと投資をしていけば、資産形成は難しいものではありません。

急に稼げる投資は、その分リスクも大きくなりますので、焦らず投資をしていきましょう!

今日も、ブログを読んでいただきありがとうございました。