こんにちは、Centです。

今回は、投資初心者さんが自分の力で企業の体力をを分析できるようになろうということをテーマに話していきたいと思います。

コロナショックによって、大きく株価を下げた企業がたくさんある中で、5月のゴールデンウィーク明けには毎年決算ラッシュになります。

しかし、何も決算の怖さがわからない初心者さんは、毎年のように退場者が出てしまうほど、企業の決算発表によって株価が上下する事はたくさんあります。

だから、決算前に気になる企業だけでも自分の力で企業の体力を分析することができれば、大きな事故に巻き込まれることも少なくなると思います。

また、自分なりに次の決算がどのような数字が出てくるのか予想してみるのも面白いと思います。

早速ですが、企業からの発表される決算書類には、L/Pと、B/Sの2種類あります。

- BS(貸借対照表)(Balance Sheet)

貸借対照表は、大きく資産・負債・純資産の3つの要素によって構成されています。 - PL(損益計算書)

売上と営業活動などに係る損益から、各種費用を引いたものに、その他の営業外の損益や特殊要因による損益を調整して作成されます。

企業分析には、最低この2つがあることを理解しなくてはいけません。

しかし、この2つの資料の一部を見れば、企業の体力を見ることができます。

それでは企業の体力を分析するポイントを話していきたいと思います。

記事中にBSと書かれているのは、バランスシート上に書かれていることであり、PLと書いてる項目は損益計算書に載っています。

それでは、今日もお付き合い下さい。

企業の体力とは?

企業の体力を調べるのは、自分が投資した会社が倒産しないかどうか?しっかり確認をしなければいけないということです。

東京証券取引所一部上場の企業であっても、毎年何かの理由によって上場廃止に追い込まれてしまう企業があるくらいです。

東証2部や、ジャスダック、マザーズなどでは会社の規模がまだ小さいので、さらに倒産してしまう会社が、多く見られるのです。

しかし、事前に企業のお財布事情がしっかりとわかっていれば、危ないと思えばすぐに逃げれるし、そもそもの投資を止めることもできるわけです。

どんな企業でも、お財布事情を知るためには、大きく分けて3つのことが重要になってきます。

- 自己資本比率

- 負債

- キャッシュフロー

今回は、これらの3つを細分化して、企業の体力を知るためのポイントを深掘りして、説明をしていきたいと思います。

それでは、今日もお付き合いください!

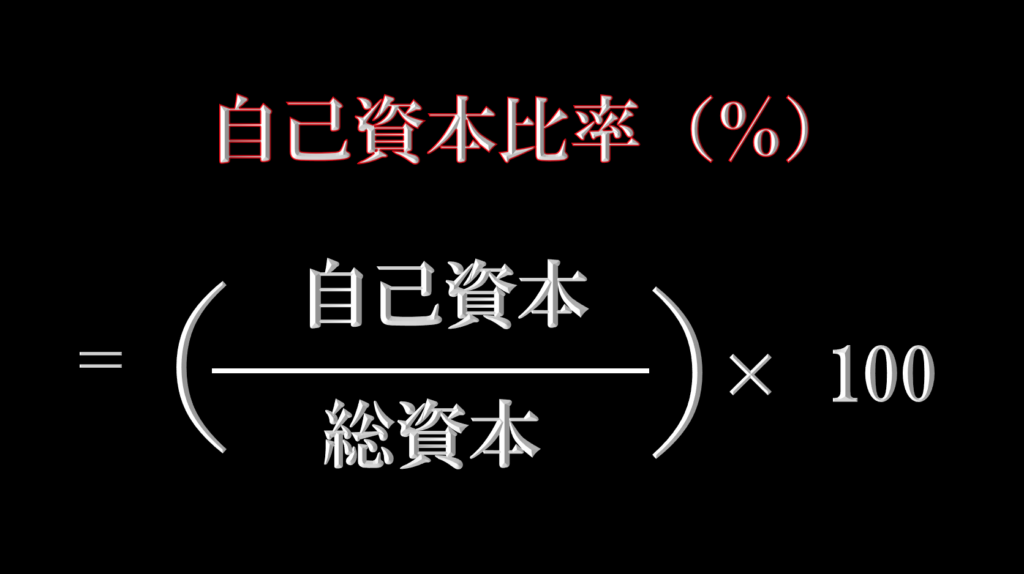

自己資本比率

自己資本を総資産で割って求められるのが、自己資産比率と呼びます。

これが高ければ高いほど安定した資金を確保しているということになり、財務の体質はとても良好だと判断できます。

総資産は、負債と純資産に大きく分類されます。

言い方を簡単にすると、「借りてるお金」と「自分のお金」の2種類に分類されます。

負債は、期限が来ると必ず返さなければいけない銀行からの借り入れや、社債等が含まれています。

自己資本は、調達したお金の中で返済する必要のない資本の割合で、企業が健全なのかどうか財務の面でチェックするために使われる重要な指標になっています。

ちなみに、東証1部上場企業の平均の自己資本比率はおおよそ40%を切るくらいですから、これが1つの目安になるわけですね。

一般的には、自己資本比率が30%以上であれば健全な財務会計と言う判断をします。

収益性の高い企業では、キャッシュフローの範囲内で設備投資等を賄えるので、借入金等の有利子負債は少なくなり自己資本比率が高いというのが一般的です。

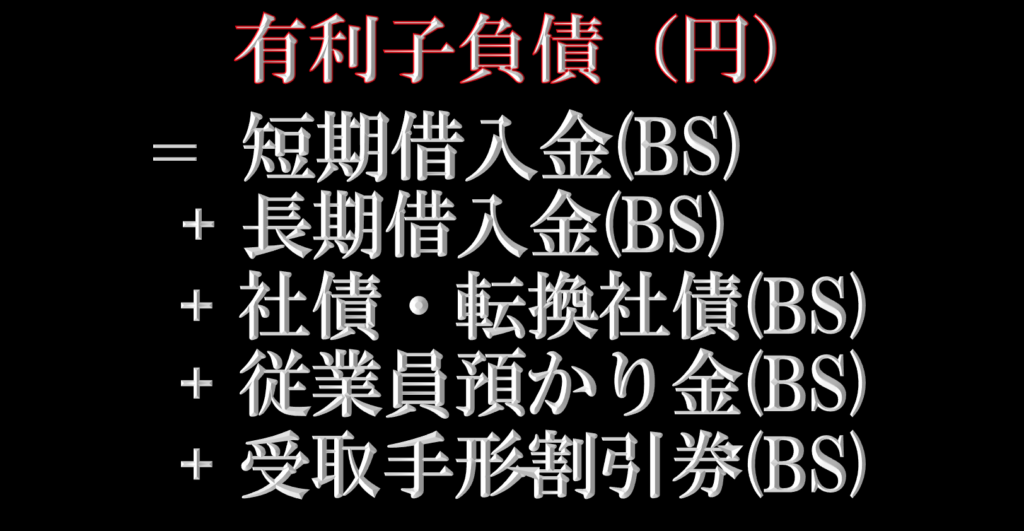

負債から安全性を見る

負債というと、あまり良くないイメージを湧くかもしれませんが、大企業のほとんどは負債を抱えています。

この負債の種類は、大きく分けて5種類になります。

企業が設備投資をするときに、「株主のお金」と「事業を成功させて稼いだ利益」ですべてを賄えれば良いのですが、基本的にはこれだけでは資金が足りなくなります。

そんなときには、銀行から借り入れるか、社債を発行するなどのいくつかの方法でお金を用意することになります。

これを有利子負債と呼びます。

事業を拡大するために、有利子負債に頼る事は決して悪いことではありません。

しかしながら、やはり借金など有利子負債の割合が高ければ高いほど、財務面では危険性が高まってしまい、最悪の場合には破綻してしまうことすらあります。

だから、企業を分析する上で、有利子負債に注意が必要です。

「有利子負債」の中から、すぐに借金等の返済に当てられる現金などを除いたものを、「純有利子負債」と呼んでいて、格付け会社は「有利子負債」よりも「純有利子負債」を重視して会社の格付けなどをしています。

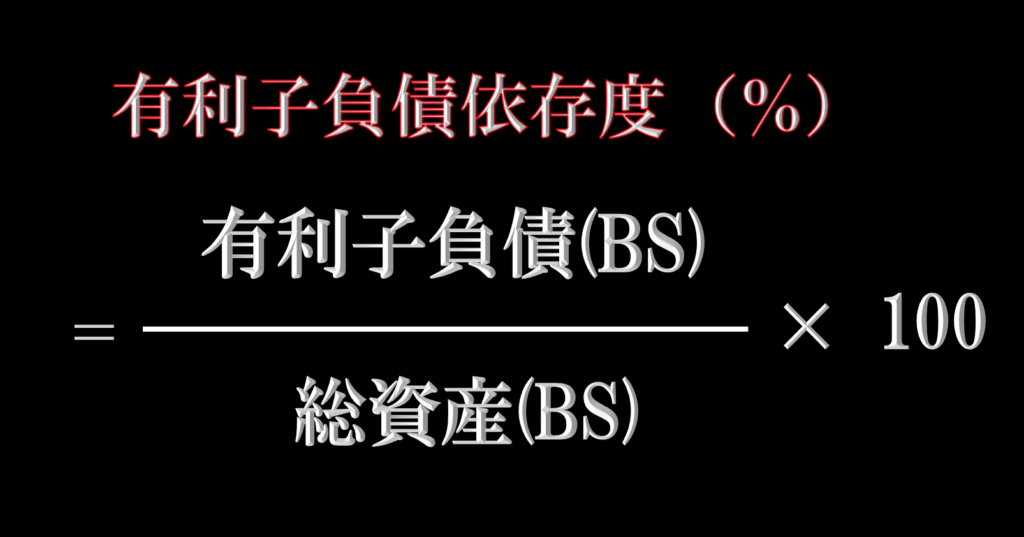

有利子負債への依存度

有利子負債を見るだけでも、ある程度の事はわかりますが、企業がどのくらい大きいか(規模)で、負担の重さも異なってきます。

企業の大きさに関係なく、負担の重さを比較できる形にしたのが「有利子負債依存度」です。

その会社が持っている資産の全体から見た、有利子負債の比率を見ることで、健全性や安全性を判断できるものです。

有利子負債依存度が高い企業というのは、金利が上昇する局面では利息の支払いが増えてしまうので収益がとても圧迫される傾向にあります。

その会社の財務体質があまりよくないと判断されると言うことです。

依存度を低める方法としてに2つあります。

簡単な言葉で説明すると、ビジネスをしてバリバリ稼ぐか、借金を返済するかのどちらかです。

有利子負債が多い会社というのは、破綻するリスクは高まってしまいますが適切な水準の有利子負債を持つ事は、財務戦略としてはとても重要です。

よく「テコの原理」に例えられますが、有利子負債を元手に企業が売り上げを増加させて、企業の価値を高めることになるからです。

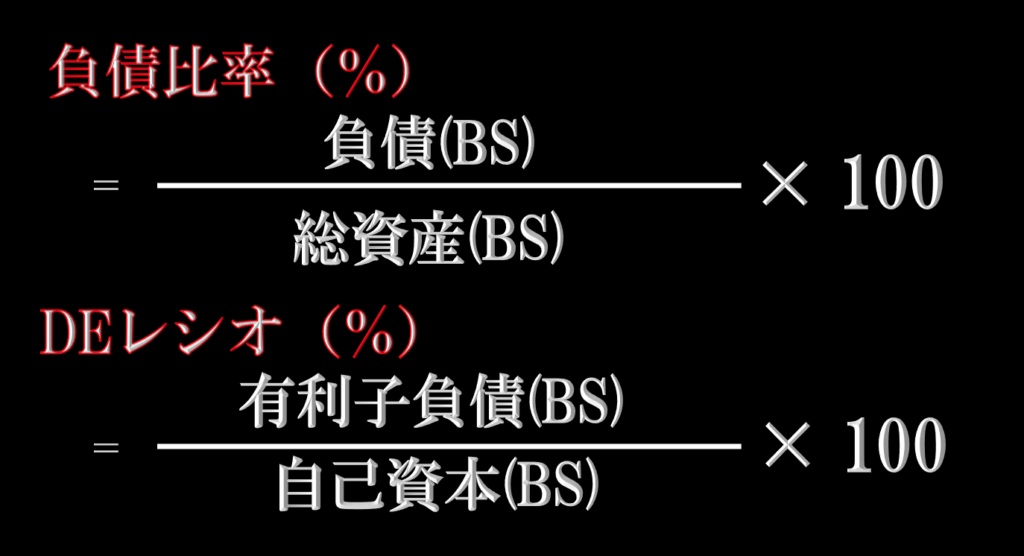

負債比率(DEレシオ)

財務状態を読み取る指標の中で、負債と純資産の比率から安全性を見るのが負債比率です。

資産はいくらあって、借金はいくらあるの?という話ですね。

負債を純資産で割って求めます。

負債には買入債務のような利子のつかない負債もあるので、借入金などの有利子負債にだけ焦点を当てて、これが純資産の何倍かを示すのがDEレシオ(デッド・エクイティ・レシオ)です。

有利子負債から現預金を除いた金額である純利子負債を純資産で割ったネットDEレシオもよく使います。

負債比率もDEレシオも数値が低いほど、その企業の財務は安全性が高いと判断されます。

キャッシュフローから判断する

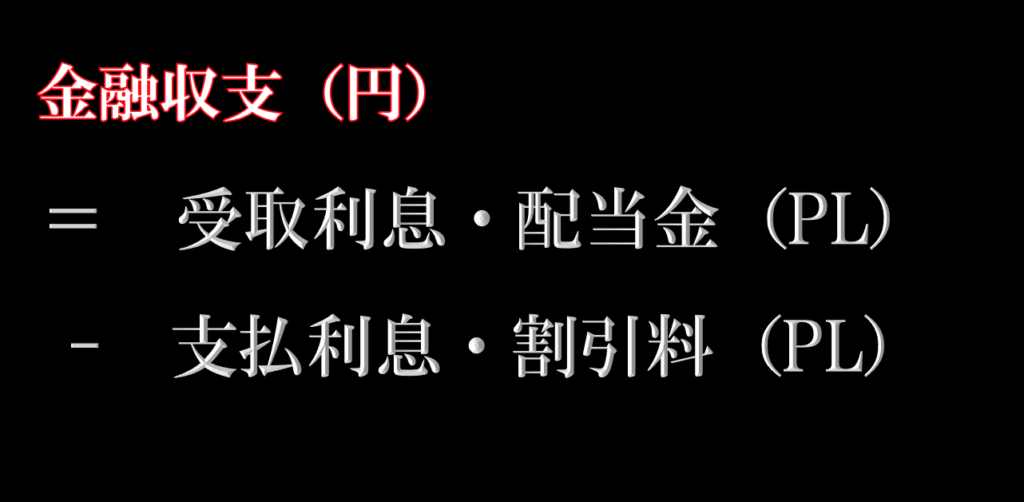

金融収支

企業の財務活動の成果がわかることから、営業外収益・費用を見るときに不可欠な項目になります。

金融収益から金融費用を引いて求めます。

金融収益というのは、預金や貸付金などの受取利息に投資先からの配当金を足したもの。

また、金融費用は借入金や社債の支払い利息と手形の割引料です。

何がわかるか?

金融収支がマイナスならば、支払いが超過になっている。

逆にプラスであれば、受け取りが超過になっているということです。

借金が多いすぎる会社では、金融収支のマイナスが大きくなって、業績の伸びを遅くする事に繋がってしまいます。

有利子負債が少なくて手元の資金が多い会社は、金融収支も黒字となります。

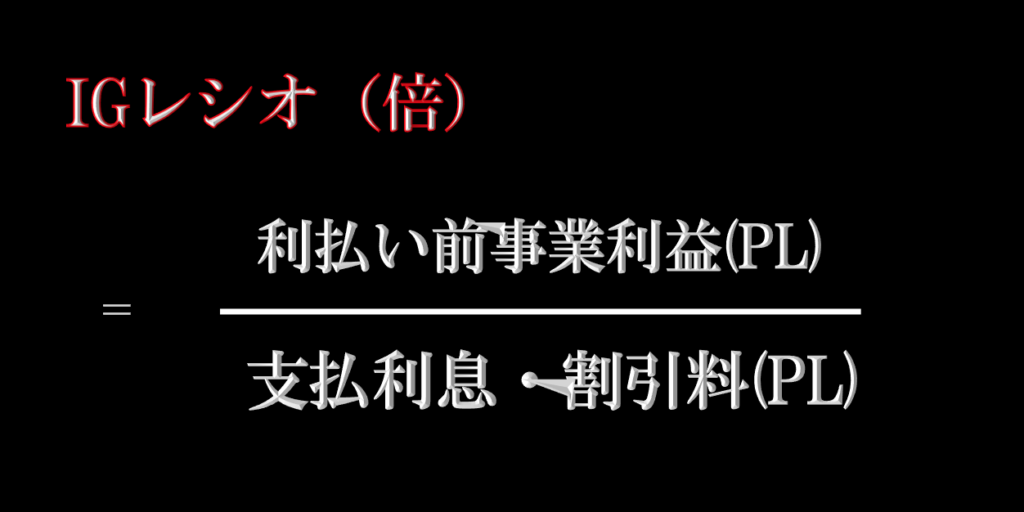

インタレスト・カバレッジ・レシオ

支払利息割引料など、金融費用の何倍の事業利益を上げているか?というのを確認するための指標です。

言い換えれば金融費用の支払いがどれだけ利益でまかなわれているかを示すものです。

だから、金融費用の支払い能力や、安全性を見るための指標になります。

企業は必要な資金を外部から調達して事業を行っていますよね。

中でも借り入れや社債などで得た資金というのは、利息を支払わなければいけません。

借入金等の利払いの原資となるのは、本業で稼いだ営業利益や、それに企業が運用している預金などの利息、投資している株式の配当金を合わせた利払い前事業利益です。

インタレスト・カバレッジ・レシオは、利益と金融費用との関係で金利負担にどれだけ耐えられるかを見たものなので、収益力の変化による安全性の変化をいち早く示す傾向にあります。

有利子負債依存度のように、バランスシートの項目をもとに算出された指標でも安全性は分かるものです。

しかし、バランスシートに変化が起きる前に収益すなわちPLに何かの変化が生じている場合が多いのです。

そのため格付け会社は、社債等の格付けをするときの質的基準の1つとしてインタレストカバレッジレシオを採用しています。

これは倍率で表示します。

倍率が高ければ高いほど利息支払いの余裕度も高いとなります。

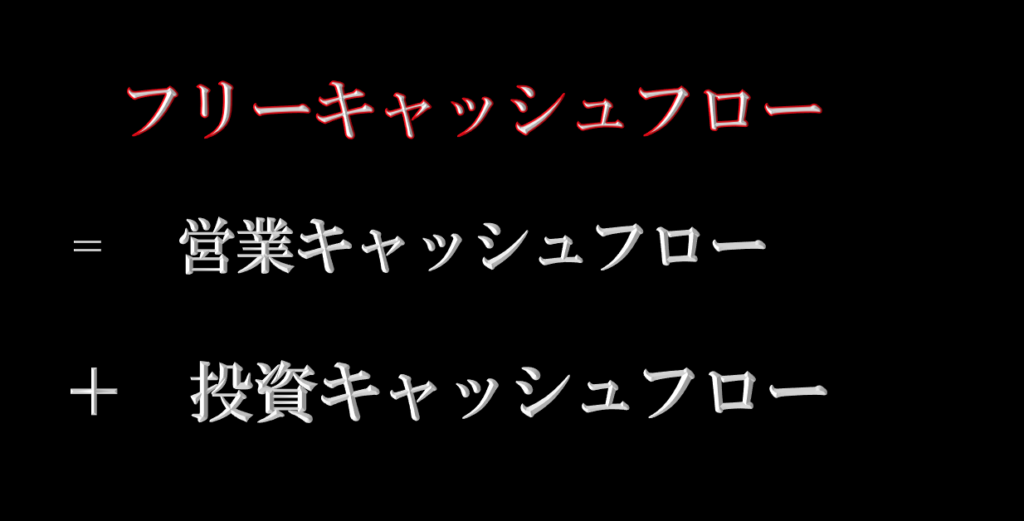

フリーキャッシュフロー

本業で稼いだ営業キャッシュフローに、設備投資などの投資キャッシュフローを加えたもので、簡単に言えば企業が自由に使える資金になります。

企業価値は、その企業が将来稼ぎ出すフリーキャッシュフローで決まってきます。

フリーキャッシュフローが増加するという事は、企業価値の向上につながってくるので、注目しなければいけない指標になります。

どんどん経営環境が良くなって、企業拡大のために積極的な投資を始める企業のフリーキャッシュフローはマイナスになりがちです。

将来のキャッシュフローを得るために、営業キャッシュフローを上回る投資をするためですね。

良好な環境を追い風に、営業キャッシュフローが増加していけば、フリーキャッシュフローはプラスに転じて行きます。

だから、「フリーキャッシュフローがマイナスだからと言って、企業評価が下がる」というわけではありません。

逆に、フリーキャッシュフローのプラスが続いていればいい、というものでもないです。

なぜならば、現金を有効に活用して、さらなる成長を目指すための手を打っていないのではないか?という評価や印象を受けてしまうからです。

まとめ

今回は、企業の財務の健全性を見るための話をしてきました。

ソフトバンクが、危ないとか言われてるけど、それは人から聞いた話じゃないですか?

自分で、ソフトバンクの財務を調べた人は何人いるでしょうか?

ほとんどいないと思います。

自分が気になる企業を調べられることによって、新聞や、ニュースに載っている情報よりも深く企業を知ることができます。

分析の中でも1番重要な、儲かってるの?儲かってないの?安全なの?と言う分析の話でした。

難しい言葉が並ぶんですけど、ゆっくり考えてみたら当たり前のことで、フリーキャッシュフローは、みんなの生活と同じことです。

本業のお給料と、投資で得た利益の合計が、あなたが使えるお金というような簡単なことなので、理解ができるまで何度か読み返すことをお勧めします。

また、自分の気になる企業があったら調べてみるのも面白いと思います。

それでは、またお会いしましょう。