こんにちは、Centです。

今回は、企業の決算について学んでいきましょう。

私のブログが難しすぎると感じる読者さんがいたので、金融の知識基礎の基礎から学ぼう企画の第三弾です。

今日は決算についてです。

毎年3月になるとニュースに登場することが多い決算の話題ですが、言葉は聞いたことあるけど、何のために発表してるの?とか、どこに注目すればいいの?と言う悩みに応えていこうと思います。

決算の見方を知ることで、株式投資などをする上でとても有利に投資ができるようになります。

その辺を今日は深掘りしていきたいと思います。

それではお付き合い下さい。

決算書は、学生時代の通信簿のようなもの

決算というのは、企業が1年ごとに収入と支出の計算をして、利益(または損失)を表したものです。

日本の企業は原則として、毎年決算書を作ることが義務付けられています。

決算書は、企業の通信簿のようなものです。

また、上場企業は年に1度の決算のほかに、半年に1度の中間決算や、3ヶ月に1度の四半期決算を発表しなければならないと決まっています。

上場企業は決算書を作って、この期間はこのような目標で営業した結果、このような結果になりました。だから、このような課題があるので、改善していきます。

と言うような情報をオープンにします。

そして、投資家たちに「私の会社にどうか投資してください」とアピールするんです。

日本の場合、4月から新年度が始まるので、それに合わせて3月決算にする企業が多くなっています。

そして、毎年の流れとして2ヶ月くらいの準備期間を設けて、6月下旬くらいに一斉に株主総会が開かれるようになっています。

決算書

決算書といっても実際には、大きく分けて3種類に分けることができます。

- 損益計算書

- 貸借(たいしゃく)対照表

- キャッシュフロー計算書

これらは、財務三表(さんぴょう)とも呼ばれています。

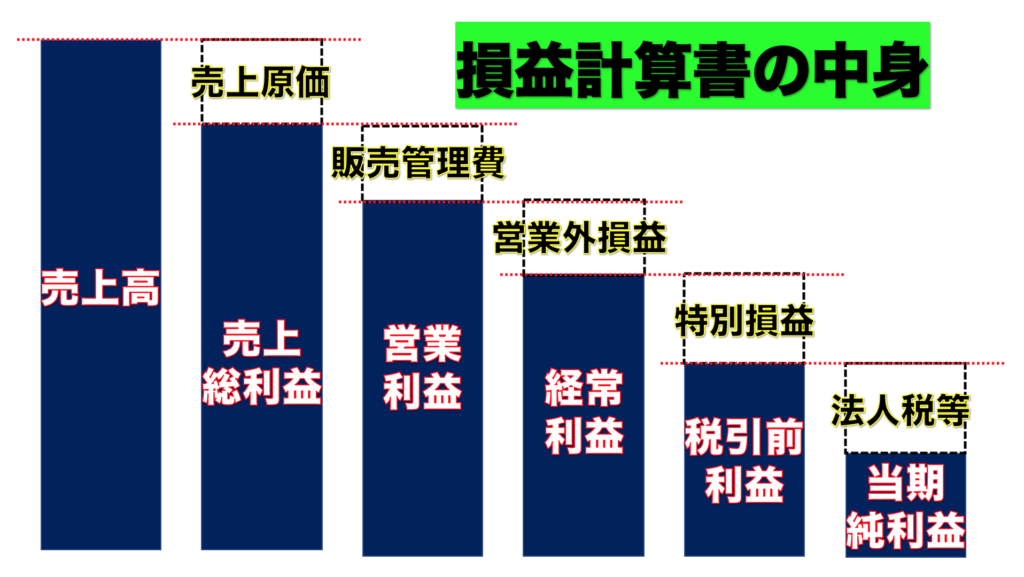

損益計算書

損益計算書は、ある一定の期間の中でどれだけ儲けたのかを示すものです。

この書類は段階的に見ていくことができて、すべての売り上げの合計が売上高。

ここから、売上原価を引いたものが売上総利益で、一般的にはこの部分を粗利と呼びます。

なんとなくわかりますよね。

売上から原価をひいたら、大体の儲けが出るよという事ですね。

さらにそこから人件費や広告宣伝費、旅費交通費などの販売管理費を引いたものが営業利益です。

営業利益から、営業外収益と営業外費用を足したり引いたりして計算するのが、経常利益です。

「けいつね」なんて呼ばれることもありますね。

そして営業外収益というのは、企業のお金を定期預金などで運用した場合の利息などで、営業外費用というのは借入金に対する利息などです。

簡単に言い換えると、経常利益は会社の本業の儲けに、資産運用の結果を加えたものです。

経常利益に特別利益と特別損失を足したり引いたりしたものが税引前当期利益です。

会社の本業とは関係のないところで、突発的に発生した損益を加えたものです。

例えば持っていた不動産などを売却した場合には、現金がプラスとして計算されます。

税引前当期利益から法人税(国税)や個人事業税(地方税)等の税金を引いたものが当期純利益です。

全てを差し引いた純粋な利益と言う意味です。

損益計算書は何を見るか?

損益計算書を見て、最終的な当期純利益が黒字になっていればいいというわけではないんです。。。

え!?

営業利益(本業)はマイナスになっているけれども、資産を売却したことによって何とかトータル黒字になっているということがあるからです。

損益計算書の見方がわかれば、その企業の本業がうまくいっているか?どうか、本業でしっかりと利益が出せているのか?がわかります。

資産を売却して、無理矢理黒字にしたようなつじつま合わせの企業なのかは一目でわかるので、優良な企業かどうかを見極められるようになります。

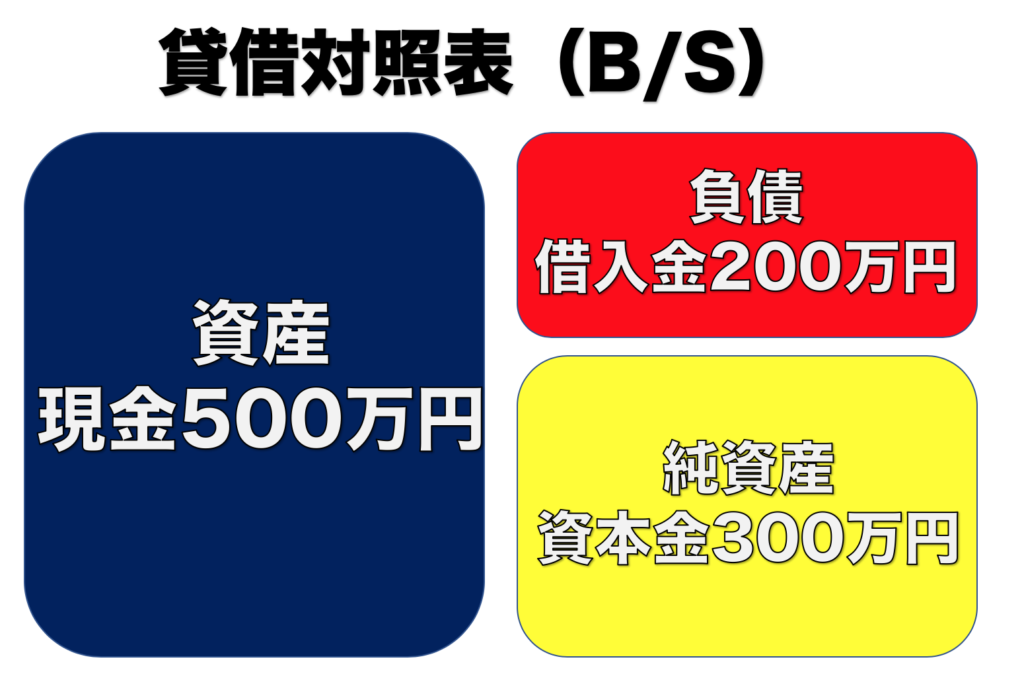

貸借対照表

続いては、貸借対照表について話していきます。

貸借対照表は、決算をした時点での企業の財務状況を表した書類です。

言い換えると、企業のお財布事情がすべてわかる書類です。

貸借対照表は左と右に分かれています。

わかりやすいように実際の数字を入れて、みてみましょう。

左側は資産の部といってお金の運用先を示しています。

右側はお金の調達方法(どこからそのお金が来ているか?)を示す、2ブロックに分けられています。

負債の部は主に「銀行等からの借り入れ」、純資産の部は「株式を発行していた資本金や、自社の稼ぎによる利益等」になります。

他人から調達したお金なのか、自分で調達したお金なのかが分かるということです。

企業が調達したお金(右側)は、必ず左側の金額と同額になります。

そして、左右のバランスが取れているので、貸借対照表は別名「バランスシート(B/S)」と呼ばれています。

資産の内容も、現金なのか、土地や建物なのか細かく分けることができますが、ここでは大きな流れだけ理解しておきましょう。

キャッシュフロー計算書

いよいよ、企業の決算の最後の3つ目の話になります。

キャッシュフロー計算書は、その名の通りお金の流れを計算した書類になります。

「黒字倒産」という言葉を聞いた事はありますか?

決算では黒字で儲かっていたはずの企業が何故か倒産してしまう、これはどういうことなんでしょうか?

キャッシュフロー計算書をマスターすれば、この理由が分かります。

企業が商品やサービスを提供したときに、代金をその都度現金で回収していたらとても大変な作業になります。

だから、基本的には「掛け取引」をするのが一般的です。

商品やサービスの代金を一定期間遅らせて、まとめて取引をすることです。

このお金の流れのズレが、経営が立ち行かなくなる理由です。

例えば、2ヶ月後に1000万円の入金の予定があっても、1ヵ月後に大きな支払いがある場合には、数字上では黒字であっても、資金が足りなくなってしまうことがあります。

いつどのくらいの現金が入り、いくらの現金が出ていくのかに注意を払う必要があります。

それを表したのが、キャッシュフロー計算書です。

現金のやりくりを見ることで、その企業が健全な営業ができているかどうかわかるのです。

まとめ

今回は、企業の決算書の読み方について話をしてきました。

決算書が読めるようになると、株式投資をする時などにその企業が健全かどうか見ることができるようになります。

株式投資で1番怖いのは、急に倒産をすることです。

その企業の株が、無価値になってしまうからです。

気になっている企業があれば、決算書を読み込んでみると新しい発見があるかもしれません。

あなたの投資している会社は、本業で稼ぐ力はありますか??

それではまたお会いしましょう。