こんにちは、Centです。

今回は、中国の不動産の話をしていきましょう。

コロナショックによって、世界中の株価が暴落をしている中で、中国の不動産業界の株は、長期成長期待で強気な動きを見せています。

世界中の株価と比べても、一貫してアウトパフォームしているんですよね。

さらには、一部の銘柄では上場来高値になる勢いなんです。。。

それは何故なのか?

理由を追ってみたいと思います。

それでは、今日もお付き合いください。

不動産株の19年決算

株価が、強気で推移している理由は、2019年12月通期の好決算が相次いだことが1番の要因だと考えられます。

新型コロナウイルスの感染拡大やそれに伴う景気悪化に対する抵抗力の強さが、不動産管理銘柄に対する強気見通しの理由です。

最近のコロナに対するテーマとして、「Staying at home and spending」(巣ごもり消費)や感染対策が新たなビジネスチャンスにつながるとの期待が大きいですね。

質の良い管理サービスに対する需要増やコミュニティー、公共サービス分野へのビジネス多角化を背景に、長期の成長持続が見込めることも不動産分野への期待が膨らむところですね。

香港上場、本土系不動産

中国本土の不動産管理会社の上場先は、香港株式市場に集中しています。

これまでに、23社が香港に上場しています。

さらに合景泰富集団(01813)が管理部門の分離上場を計画しており、今後さらに選択肢が増える見通しとなりました。

ほとんどの証券会社や、投資会社からも、碧桂園服務(06098)、保利物業発展(06049)、雅居楽雅生活服務(03319)などに対して、強気見通しが示されています。

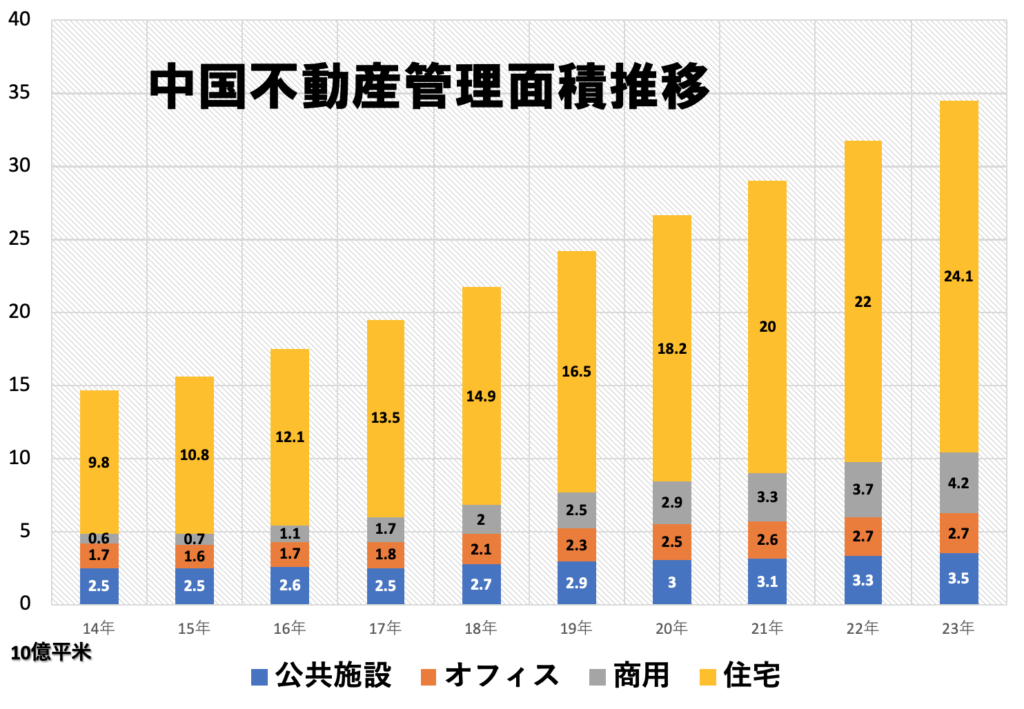

市場シェア、ここ5年でほぼ倍増!

中国ではここ数年、都市人口の拡大や1人当たり居住面積の増加などを背景に、不動産管理市場が拡大していて、総管理面積は2014-18年に年率平均10.4%増。

平均で、10%以上の拡大ということは、大手の企業は数字以上の恩恵を受けているということになります。

大手がさらに強さを増す形で業界集約化が進行中です。

18-23年も同9.7%の伸びが見込める

中国指数研究院の資料から、「業界100強」の市場シェア(面積ベース)は14年の計20%弱から、18年には39%に上昇しています。

今後の見通しとしては、20年には43%、21年には48%へさらに上向く見通しなんですよね。

膨大な物件面積や今後の増加が、管理セクターの成長潜在力の高さへの期待感がある

本土系不動産の高ROE(株主資本利益率)も評価できる。

さらに、コロナが蔓延していた3月の段階で、セクター全体に対して「アトラクティブ」(投資妙威あり)のレーティングを出しています。

ただ、一部銘柄には割高感が出ているとしていて、銘柄選択の必要性にも言及しています。

高配当の本土系不動産株

そうなんですよね!

中国系不動産銘柄の高配当も、とても魅力なんですよ。

香港に上場する配当が10%以上の20銘柄のうち、6銘柄が本土系不動産の会社なんですよね。。。儲かってますよね。

銘柄選択

契約面積では碧桂園服務と緑城服務が上位

銘柄選択のヒントとして、『香港経済日報』は19年12月通期の管理・契約面積を集計して、上位銘柄を紹介しています。

- 彩生活服務(01778)が3億平米で最大

- 保利物業発展が2億8000万平米

- 碧桂園服務が2億7600万平米

この3社がほぼ横並び

- 時代隣里(09928)が100%超でトップ

- 佳兆業物業集団(02168)が72%増

- 雅居楽雅生活服務が70%増

- 碧桂園服務が4億平米

- 緑城服務(02869)の2億3000万平米

- 保利物業発展の2億1000万平米

契約済みの未管理面積(物件竣工前)の数字が大きいほど、今後の管理面積の拡大余地が大きいということになります。

- 四川藍光嘉宝服務(02606)が247%増と最大

- 宝龍商業管理(09909)

- 永昇生活服務集団(01995)

現在の管理面積と未竣工の契約済み面積を合わせた「総契約面積」を見ると、碧桂園服務が最大だが、彩生活服務と保利物業発展もほぼ近い水準にある。

- 碧桂園服務が96億元で首位

- 緑城服務が85億元

- 保利物業発展が59億元

- 碧桂園服務が前年比106%増

- 永昇生活服務集団が74%増

- 新城悦控股(01755)が72%増

不動産管理銘柄の多くはデベロッパーから分離上場した子会社が多いので、親会社の物件竣工数の伸びが、管理面積の増加に直結することになります。

この点では、デベロッパー最大手の碧桂園(02007)を親会社とする碧桂園服務などが一歩リードしていると言った印象を受けますね。

ほかには、第三者委託業務の開拓や、同業他社の買収なども管理面積の拡大要因となる。

直近の証券レポート

保利物業発展

CLSAは3月末のリポートで目標株価を71.8HKドルに引き上げ、「アウトパフォーム」の投資判断を継続しました。

光大証券は中期目標株価を78.57HKドルに設定。

シティグループは75HKドル、クレディスイスは74.7HKドル、UBSは85.8HKドルの高水準に設定している。

碧桂園服務

CLSAが目標株価を36.6HKドルに引き上げ、「買い」を推奨。

大和証券が34.5HKドル、BOAメリルリンチが33HKドルで、いずれも「買い」の投資判断を付与している。

まとめ

今回は、中国の不動産系の銘柄について、なぜコロナショックで世界中の株が暴落しているのに、株価が好調なのか?について話をしてきました。

何年も前から、中国系の不動産は崩壊するなどと噂されていますが、実際には調子が良くまだまだ伸びているということがわかったと思います。

株式投資では、投資するセクターによって投資成績が大きく変わってきます。

流れのある銘柄やセクター投資をすることが、とても重要な要素になってきます。

いま、どのセクターにお金が流れて来やすいのか?を考えて、投資のヒントにしてもらえたら嬉しいです。

今日も、読んでいただいてありがとうございました。

それでは、またお会いしましょう。