こんにちは、Centです。

今回は、iDeCoとNISAの節税効果について詳しく見ていこうと思います。

日本では、少子高齢化が進んでいて、自分自身で老後の生活資金を作っていきましょうという方向に進んでいます。

日本政府はその支援策、投資にかかる税金を安くする制度を作っています。

それがiDeCo(イデコ)やNISA(ニーサ)になります。

しかしこのiDeCoとか、NISAとかどうやって使ったらいいの?という人が多いと思います。

今日はその辺を深掘りして話していこうと思います。

まずはiDeCoからがオススメ

まず何から始めていいかわからないという人は、iDeCoから使っていきましょう。

なぜならば、iDeCoの税制のメリットというのは「3つ」あるからです。

ちなみに、NISAは1つです。

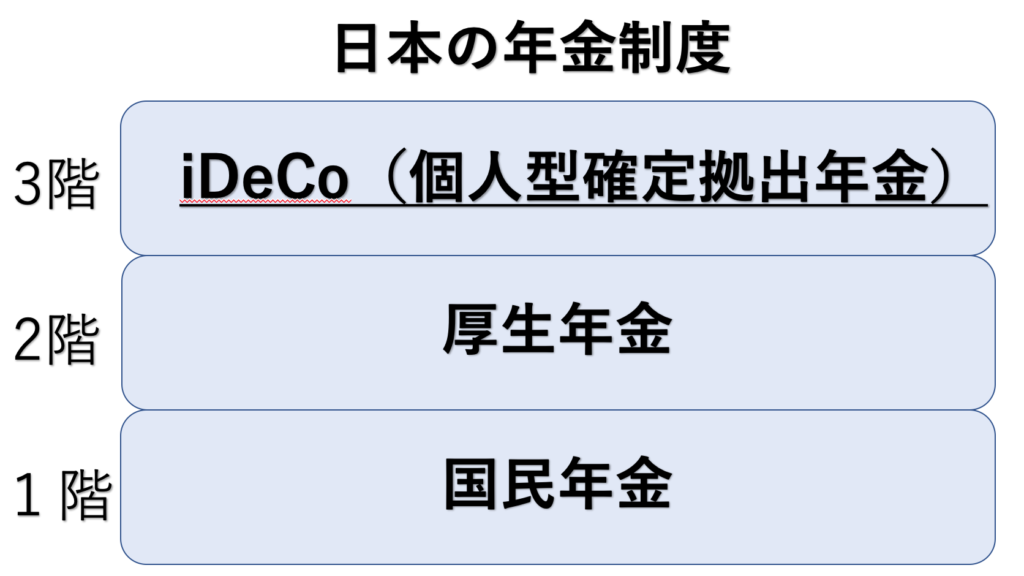

日本の年金制度をもう一度確認してみると、その構造はよく家の階数に例えられることが多いですね。

それでは、日本の年金制度の構造を見てみましょう。

日本の年金制度の構造

まずは全国民が、国民年金に加入をしています。

これは階段で言えば、1階の部分ですね。

次に厚生年金があって、これは公務員や会社員は全員入っていてこれが2階部分に例えられています。

そして、iDeCoなどの個人型確定拠出年金が3階部分と言われています。

iDeCoのメリット

iDeCoのメリットを3つ紹介しようと思います。

説明が多くて難しく感じるかもしれませんが、難しい事は何もありませんゆっくりでいいので理解していきましょう。

- 掛け金が全額所得控除になる

- 運用益に対して通常20%取られる税金が非課税

- 60歳以降に受け取る際に、退職所得控除等が使える

そして、iDeCoを使って毎月いくら積み立てできるかというのは、属性を確認しなければいけません。

iDeCoの属性

自分がどの部類に属しているかいちど確認してみましょう。

- 自営業者

最大月額 6万8000円 - 企業年金制度のない会社員

最大月額 2万3000円 - 企業年金に加入している会社員

最大月額 1万3000円 - 専業主婦

最大月額 2万3000円 - 企業型確定拠出年金に加入している会社員

最大月額 2万円 - 公務員

最大月額 1万,000円

自分自身がどこに属しているのか確認ができたらいくらずつ、かけていくかを決めていきます。

30歳から1億円を作る

ちなみに、30歳の人が年収400万円の企業年金制度のない会社員だとします。

そして、毎月2万3000円を60歳まで30年間支払ったとします。

そうすると計算上、節税額だけで240万円の節税になります。

さらにこの2万3000円が、年利5%で30年間運営できたとすると60歳時点で約2000万円になります。

そのうち約1000万円が運用益になっているので、1000万円の20%約200万円が税金で持っていかれる計算になりますが、iDeCoだと非課税になります。

このように、節税額の240万円と運用益の200万円の税金合わせて440万円の節税ができるということです。

この30歳の会社員の人は年収が400万円という設定なので、年収以上にお得になるということになりますね。

このようにして、iDeCoを使うと税金がかなり安くなります。

そして今、iDeCoを使っていない人は、早く始めた方がいいんじゃないでしょうか。

「60歳になるまで、引き出すことができない」というのはデメリットのように話す人がいますが、これはかなりプラスのことです。

途中で家を買いたくても、学費にお金がかかっても、このiDeCoの資産を引き出すことができません。

だから長期投資に向いているということになります。

NISAのことも学んでおきましょう

次に、NISAの説明をしていきますね。

「信託少額投資非課税制度」と呼ばれています。

その名の通り投資で出た値上がり利益分が非課税になる制度ですが、2つのタイプがあります。

1つは「一般NISA」と呼ばれていて(年間120万円× 5年間)で、600万円までNISA口座で投資をすることができます。

もう一つが積み立てNISAと言われるもので、これは年間40万円× 20年間で800万円まで投資ができます。

個別株を買いたいのであれば積み立てNISAは、投資できる対象が投資信託に限られてしまっているので一般NISAの方を選ぶしかありません。

今回は投資信託での運用が基本で考えているので、どちらを使っても大丈夫なんですが長期投資であることがポイントになってきます。

積み立て投資をするのであれば積み立てNISAを使いましょう。

積み立てNISAは投資できる投資信託が決められていて販売手数料がかからないし、さらに信託報酬も比較的低いものしかラインナップに入っていません。

その中から、全世界が他の株式インデックスファンドを選んで、年間40万円÷ 12ヶ月(最大3万3000円)を20年にわたって積み立てていきます。

これは趣味レーションになるので実際の運用益はどのようになるかは、やってみないとわかりませんが、この2つの制度を利用して毎月56,000円を運用し30年間回したとします。

そして株式投資の平均リターンである、7%のリターンが得られた場合。。。

30年後には6800万円になっています。

ちなみに、元手はトータルで約2200万円です。

そして、さらに5年間を伸ばして35年間これを続けたとすると、なんと1億円になります(積み立てNISAは、現在20年間までしか継続できません)

このように「1億円」作る事は難しいことではありません。

ここからさらに深掘りして、1億円作ったその後の生活について話をしていきます。

1億円ある生活とは

一億円貯まったら次は、年間4%ほど利回りが出る投資商品に投資をしていくことになります。

オススメはアメリカドル建ての債権などがいいでしょう。

ドル円のレートが、100円から120円の間で動くとして、ドル建て債権を運用した場合、年間で400万円から480万円、毎年入ってくることになります。

これを年金と合わせると充分ゆとりのある生活ができるでしょう。

まとめ

今回は、iDeCoとNISAの節税効果!30歳からの、1億円の作り方というテーマで話をしてきました。

このように、1億円ためることは不可能なことではありません。

退職後にお金の心配をしないで生活出来るようになるために、ぜひ毎月積み立て投資を継続してみて下さい。

これはあくまでも1つの案であるのと同時に、パフォーマンスが必ず7%以上になるという保証は無いので、投資はご自分の判断でお願いします。

それでは、またお会いしましょう。