こんにちは、Centです。

今回は、中国が発表したCPI(消費者物価指数)から、パニックの中国で投資のチャンスはあるのか?について考えていきたいと思います。

毎日、中国のニュースは、COVID-19(新型肺炎)の話ばかりです。

しかし、リアルな物価がどのように変動しているか?今後の投資のチャンスはあるのか?について話していきます。

今後、同じようにウイルス性の病気が流行ったときには、どこの国であっても、同じような物価の動きになると思います。

レアなケースだからこそ、しっかり押さえておけば、チャンスは必ず巡ってきます。

それでは今日も、一緒に勉強していきましょう。

CPI(消費者物価指数)とは?

物価は、国民のお金回りが良くなり、モノを買う人が多くなれば上昇し、逆にお金回りが悪くなり、モノを買う人が少なくなると下降する傾向にあります。

その物価の変動がわかる消費者物価指数は「経済の体温計」とも呼ばれていて、さまざまな国内の経済政策を決める上で、非常に重要な指数として使われています。

最新CPIの発表

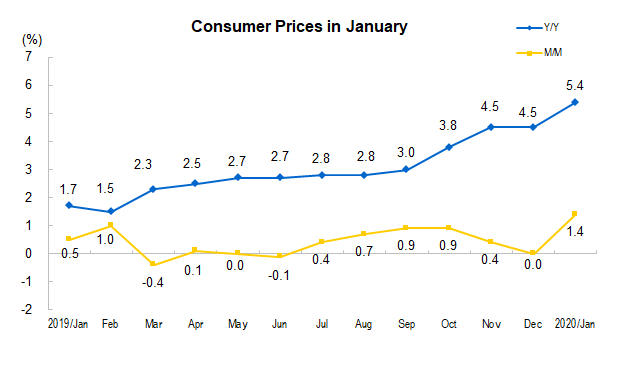

中国国家統計局が発表した2020年1月の物価統計では、CPI(消費者物価指数)上昇率が前年同月比5.4%になりました。

市場予想は4.9%で予想を大きく上回る形となりました。

この数字は、2011年10月以来、8年4カ月ぶりの高水準になりました。

高水準になった要因

・旧正月という季節要因によるもので深刻な豚肉不足に陥った。

・1月後半から新型肺炎(COVID-19)の影響で物流が滞ったので食肉・野菜を含む食品価格の高騰が目立った。

ポイント

旧正月による大型連休のために、物流が減ったタイミングで、今回の肺炎の影響でモノ不足になってしまった。

そこで、食品、生活用品から始まり全てのモノの値段が上昇する原因になった。

今後の物価はどのように推移すると予想できるか?

COVID-19の落ち着きに伴って、CPI上昇率は下向く可能性が高く、年間を通じて徐々に物価は下がっていくと考えられます。

中国の経済アナリストは、2月に小幅に低下し、4-6月あるいは7-9月にも、本格的に消費者物価が落ち着くとの見方です。

ただ、新型肺炎の感染状況や、生産・物流の復旧の度合いなどが、今後の物価動向を左右するとみられています。

2003年のSARSまん延当時には、感染拡大期にCPIおよびPPI(生産者物価指数)上昇率がともに加速。感染ペースが和らぐと、下向きに転じた経緯があった。

同じことを繰り返すと、みています。

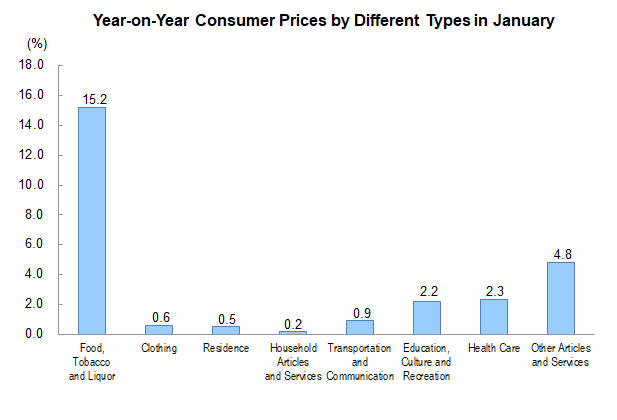

食品価格が目立って上昇、豚肉価格は116%高

1月のCPI統計を見ると、食品価格の上昇率が前年同月比15.2%に達している。

明らかに食品が、CPIの押し上げ要因となった。

中でも、豚コレラに起因して供給不足が続く豚肉は同116%高(前月は同97%高)を記録しており、1月のCPI上昇率5.4%のうち、2.76ポイント分が豚肉の高騰が原因でした。

食肉全体では76.7%高となり、ほかに生鮮野菜も同17.1%高。

1月下旬には、冬の食卓に欠かせない白菜が一部地域で急騰し、1個63元(約994円)で売られているなどの事例も報告された(罰金処分対象)。

前月比で見ると、1月のCPIは1.4%の上昇率。

これも市場予想の0.8%を大きく上回りました。

情報開示の遅れが、世界に影響

1月の段階では、新型肺炎の影響は限定的だったが、2月以降は、より大きな影響が顕在化する見込みです。

中原銀行のチーフエコノミスト

「新型肺炎という波乱要因が加わったことで、物価情勢が複雑化した」

ただ、現時点では2月に、CPI上昇率がやや下向くとみる向きが目立つ。

銀河証券

新型肺炎を受けた、消費意欲の低下や豚肉供給の改善見通しを理由に、CPI上昇率がこれ以上、上向く可能性には否定的。

華泰証券

サービス産業の需要減を理由に、1月の数字が年内の最高値になるとしている。

1月が、向こう2-3年間のピークになるとみる、金融アナリストたちが多いようですね。

消費者物価の本格的な落ち着きは4月以降?

数カ月は、高めの推移が続くとみられています。

消費者物価が本格的に落ち着くタイミングは、早くて4月以降と考えられている。

光大銀行・金融市場部

2月に5.2%付近まで小幅に下向くとしながらも、豚肉価格の高止まりを理由に、4月までは下がりにくい状況が続くだろう。

肺炎による影響

新型肺炎による短期的な影響に関しては、数値化することは、不可能だと言われています。

何故なら、常に正確な数字が出てこないのが理由で、まだまだ未知数なところがありますね。

CPI「5%超え」も金融政策には影響せず

CPIの「5%以上の上昇」は本来、金融政策に影響する要因になります。

しかし、いまは明らかに非常事態なので、政府は緩和方針を維持するでしょう。

緩和しないと、企業がつぶれまくりますからね。。。

招商証券のエコノミスト

金融政策において考慮すべき重要要素は物価ではなく、安定成長および雇用であるという。

中国人民銀行は流動性維持に向けた姿勢を鮮明にしており、10日のオペ(公開市場操作)ではリバースレポを通じて9000億元を供給。

2月後半には中期貸出制度(MLF)金利の引き下げによる実質利下げに動く可能性が高い。

まとめ

今回は、消費者物価指数から、中国のいまと未来を推測して、投資のチャンスを考えてきました。

新型肺炎の封じ込めを目的とした過度の移動制限・外出制限は国内経済の下押し要因となるのは目に見えています。

しかし、肺炎の収束と、企業への支援、利下げなどのタイミングをしっかり見極めて、強気の投資をしていくべきです。

何故なら、SARSの時は収束に向かう過程で、指数が20%以上の上昇した過去もあるためです。

SARSの時は、2月の後半が底だっただけに、投資のタイミングを測りたいところです。

あなたも、これを機に香港、中国株に投資を考えてみてはいかがでしょうか?

それでは、また会いましょう!